近日,证监会、上交所和中国结算正式发布了科创板的相关监管制度、业务规则和配套指引,科创板推出速度有望进一步加快。

长期以来,“打新股”作为A股市场一种相对稳定的赚钱模式,受到广大投资者的热捧。科创板正式推出以后,符合哪些条件的投资者可以参与“打新股”呢?科创板“打新股”的中签率如何?科创板中签后,还是稳赚不赔吗?本文将对这些问题进行分析。

散户参与科创板“打新股”需满足3个条件

第一,50万资产门槛。

第二,参与证券交易24个月以上。

第三,上海市场持仓市值达到10000元以上。

这里提醒大家注意,第一个条件和第三个条件在计算口径上存在较大差异。

第一个条件:50万资产门槛,是指申请开通科创板权限前20个交易日,证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券)。证券账户和资金账户里的资产都算,也就是说资金账户里一直放着50万元,不买股票也可以。沪、深两市的股票、可转债等证券资产都算,但是融资融券借来的资产不算。

第三个条件:上海市场持仓市值达到10000元以上。这里的市值以投资者为单位,按其T-2日(T日为发行公告确定的网上申购日)前20个交易日(含T-2日)的日均持有市值计算。融资融券账户的市值也算在内,但深圳市场持仓市值不算。

科创板新股中签率如何?

2019年年初至3月6日,沪、深两市共发行了21只新股,平均中签率仅为0.08%。其中,中签率最高的是青岛港,为0.22%;中签率最低的是威尔药业,为0.02%。由此可见,目前沪、深两市新股申购中签率非常低。那么,未来科创板新股中签率如何呢?

科创板新股申购的中签率主要受新股供求双方的影响。新股供给量,指面向散户的新股发行数量;新股需求量,指网上投资者的有效申购数量。下面我分别从供求两方面,将科创板与现有A股市场进行对比分析。

科创板面向散户的新股发行比例将明显低于现有A股市场

在科创板股票发行时,证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者和私募基金管理人等专业机构投资者被称为网下投资者。针对网下投资者的股票发行,被称为网下发行。而散户只能参与网上发行。

那么,相比于现有A股市场,科创板的网上发行比例是高了,还是低了呢?这个问题需要从两个层次进行对比分析,一是网上初始发行比例;二是网上投资者有效申购倍数超过50倍时,从网下向网上的回拨比例。

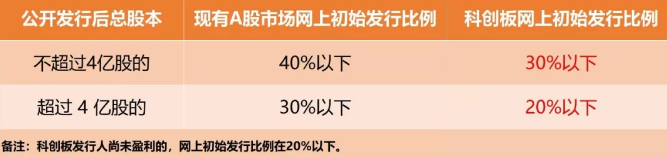

如上表所示,科创板新股发行的网上初始发行比例要普遍低于现有A股市场10个百分点。

新股发行时,如果网上投资者有效申购倍数超过50倍,不管是现有A股市场还是科创板,都有将网下发行数量回拨至网上,以增加网上发行数量的机制。

如上表所示,当网上投资者有效申购倍数超过50倍时,科创板的回拨比例远低于现有A股市场。在有效申购倍数超过150倍的情况下,回拨后,现有A股市场网上发行比例可达90%以上;而不管有效申购倍数多高,科创板的最高回拨比例仅为10%。

综合考虑网上初始发行比例和回拨机制,科创板新股发行时,最终网上发行比例不会超过发行数量的40%;对于发行后总股本超过4亿股或发行人尚未盈利的,最终网上发行比例不会超过发行数量的30%。与现有A股市场网上发行比例最高可达90%以上相比,这是一个非常大的变化。这也意味着,科创板新股发行时,面向散户的新股发行比例将明显低于现有A股市场。在发行数量相同的情况下,科创板面向散户的新股供给数量将大大减少。

下面,我们来看看新股需求量如何。

科创板新股网上发行有效申购数量的影响因素分析

首先,我们来看一下满足科创板“打新股”条件的人数有多少。根据上交所的数据测算结果,在现有A股市场上,符合50万资产门槛和2年证券交易经验两个条件的个人投资者约300万人。如果再加上上海市场持仓市值达到10000元以上这个条件,人数将少于300万人(原因是有些散户的股票仓位低,还有些散户主要持有深圳市场的股票,上海市场持仓市值低于1万元)。

近期,A股市场持续火爆,预计科创板正式推出时,符合科创板“打新股”条件的人数有望大幅增加。在现有A股市场,持仓市值达到1万元以上的散户都可以参与新股网上发行,没有50万资产门槛和2年证券交易经验这两个要求,能参与“打新股”的人数非常多。相比之下,能参与“科创板”打新股的散户数量还是很少的。

其次,除了参与“打新股”的人数之外,参与者的可申购额度和申购能力对有效申购数量的影响也很大。一个持仓市值1万元的“小散户”与持仓市值1000万元的“大散户”相比,可申购额度和申购能力完全不是一个数量级的。但是,大散户的可申购额度受到顶额申购规则的限制。

科创板与现有A股市场一样,都采用市值申购模式。每5000元市值可申购一个申购单位,每一个新股申购单位为500股。简单来说,就是10元市值可以申购1股股票。申购数量应当为500股或其整数倍,但最高申购数量不得超过当次网上初始发行数量的千分之一。

如上表所示,笔者对科创板顶额申购所需市值进行了测算,假设发行数量为1亿股,网上初始发行比例不能超过30%,即3000万股。最高申购数量不得超过3000万股的千分之一,即3万股。顶额申购所需市值最多为30万元。

假设发行数量为10亿股,网上初始发行比例不能超过20%,顶额申购所需市值最多为200万元。

科创板新股申购的中签率测算

我们假设一家拟在科创板上市的企业,首次公开发行数量为1亿股。根据前文的分析,这种情况下散户进行顶额申购所需市值最多为30万元。同时,假设有300万人满足“打新股”的条件,并全部进行顶额申购,每人申购3万股。

现实情况与假设肯定存在出入,科创板正式推出时,满足“打新股”条件的可能不止300万人,但也并非所有满足条件的散户都具备顶额申购资格。假设的目的,主要是为了方便进行测算。

如上表所示,测算的中签率为0.04%,与现有A股市场发行数量在1亿股左右的新股申购中签率相差不大,甚至还要更低一些。原因主要是:与现有A股市场相比,虽然在需求端,能参与“科创板”打新股的散户数量少了很多,但从供给端来看,科创板面向散户的新股供给量也大大减少,供求双方共同作用的结果就是中签率依然很低。

假如上面这个情况发生在现有A股市场,回拨后网上发行数量将大于9000万股,中签率也将在0.1%以上。

基于上面的分析和测算,我们可以有一个基本的判断:科创板新股申购的中签率与现有A股市场一样,会很低。

科创板“打新股”中签后,还是稳赚不赔吗?

现有A股市场“打新股”中签后之所以稳赚不赔,其中一个重要原因是股票发行价格被人为压低,在一级市场与二级市场之间存在一个价差。

科创板IPO必须向专业机构投资者以询价的方式确定股票发行价格,不再允许发行人与主承销商自主协商直接定价方式确定发行价格。由于科创板股票发行价格的定价更加市场化,“打新股”中签后稳赚不赔的价格基础就没有了。那么,散户一旦中签后,应如何操作呢?

现有A股市场IPO上市的股票,上市首日最高涨幅限制为44%,次日起涨跌幅比例限制为10%。新股上市后,一般要经过数个交易日后,才会有明显的成交量。散户在新股中签后,大多按“开板再卖”的策略进行操作。

而科创板IPO上市的股票,上市后的前5个交易日不设价格涨跌幅限制。第六个交易日开始实行价格涨跌幅限制,涨跌幅比例为20%。由于交易规则与现有A股市场完全不一样,散户在新股中签后的操作难度明显加大。由于科创板初期上市的企业,预计公司质地会相对优良,中签后长期持有或将是一个行之有效的投资策略。

总的来说,监管部门希望科创板成为一个以机构投资者为主的市场,在相关制度设计上也充分体现了这个政策意图。不管是50万的资产门槛,还是相对较低的网上发行比例,都是限制散户投资者参与的规定。对于有意参与科创板“打新股”的散户投资者来说,可以考虑一些基金公司发行的科创板基金,这些基金能参与网下发行,申购到新股的可能性远高于散户自行申购。